天河马新闻

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

11月3日,格林美发布公告,拟将所持有的从事电子废弃物回收、塑料再生业务的全资子公司江西格林循环材料有限公司(以下称“江西格林”)100%股权转让给河南循环集团,交易对价9.6亿元。

今年前三季度,格林美收利双增,但扣除资产处置、政府补助等各类非经常性收益后,扣非净利润同比持平。

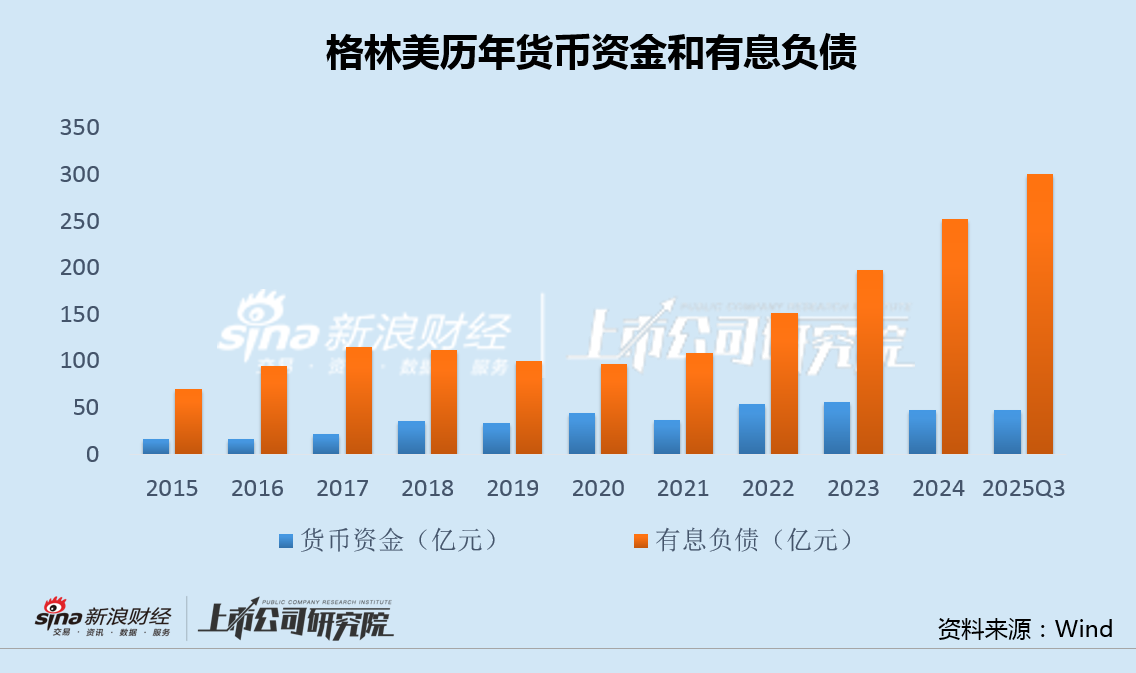

实际上,真正令市场担忧的是公司债务问题。截至三季度末,格林美有息负债已攀升至超过300亿,远超同期47亿的货币资金。

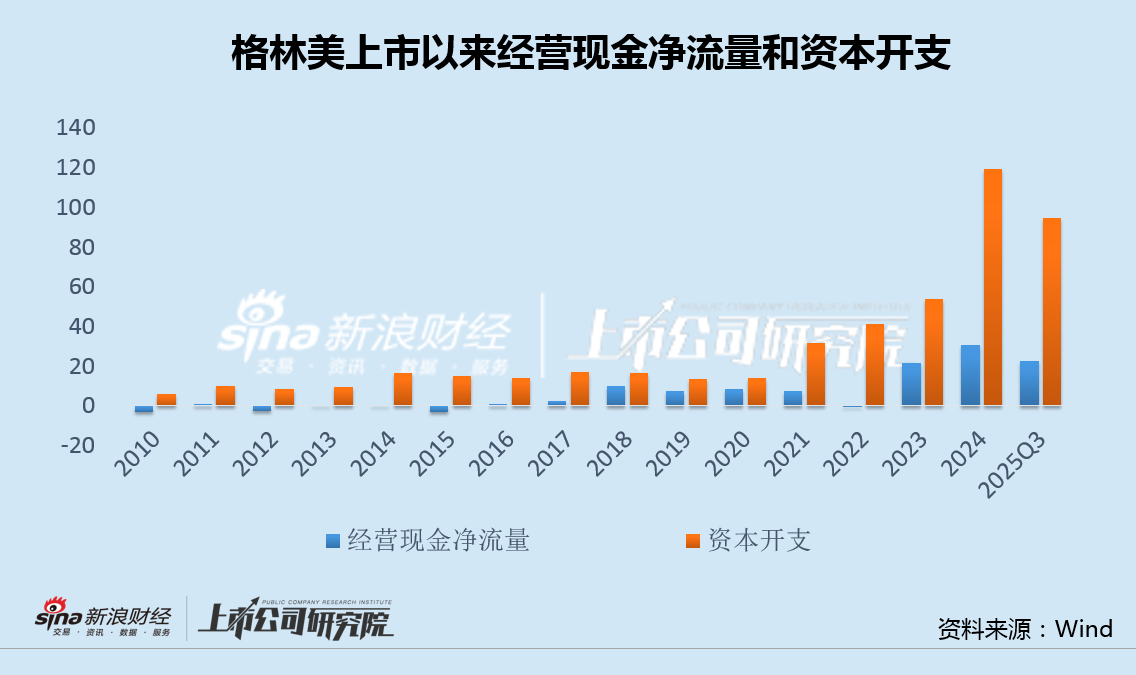

沉重的债务负担与现金流长期入不敷出直接相关。自2010年上市以来,格林美每年资本开支均远超同期经营现金流,上市之前亦是如此。

为尽快回笼资金,不久前,格林美还曾连续向河南循环出售三家亏损循环材料子公司,合计对价9.22亿,而交易对价中大部分也都是债权款项。

然而,仅仅依靠不停甩卖资产,显然无法弥补长期积累的巨大资金缺口,难以从根本上解决棘手的债务问题。

9.6亿甩卖亏损资产 有息负债快速攀升超300亿

日前,格林美公告称,公司拟将持有的从事电子废弃物回收、塑料再生业务的全资子公司江西格林100%股权转让给河南循环,交易对价9.6亿,其中股权转让款金额为2.80亿,债权转让价款为6.82亿。

公告显示,2024年,江西格林实现营收2908.50万元,净利润-2680.32万元;2025年1-9月,营收2808.73万元,净利润-1068.95万元。交易后,格林美业绩将进一步改善。

今年前三季度,格林美营业收入274.98亿,同比增长10.55%,归母净利润11.09亿,同比增长22.66%,营收利润双增。

不过,格林美前三季度非流动资产处置损益、政府补助以及金融资产处置损益等非经常收益达2.88亿,剔除后公司扣非净利润为8.21亿,同比仅增长8.21%。

实际上,真正令市场担忧的是公司债务问题。统计显示,自2022年起,格林美有息负债快速攀升,而现金类资产则基本未变。截至今年三季度末,公司各类有息负债合计已达301亿,远超同期47.5亿的货币资金,债务负担日益加重。

资本开支长期远超经营现金流 连续出售资产难补资金缺口

沉重的债务负担与现金流长期入不敷出直接相关。

格林美主业为镍、钴、锂、钨等矿产资源以及废旧动力电池、电子废弃物、报废汽车、废塑料等典型废弃物的回收利用,2010年1月在深交所中小板挂牌。

然而,自上市以来至今,格林美每年的资本开支均远超同期经营现金净流量,特别是2021年以来,资本开支显著增加,资金入不敷出的状况快速恶化。

实际上,格林美在上市之前的几年已经如此,资本开支均高于同期经营现金流,一直无法实现自身“造血”功能。

为尽快回笼资金,格林美不得不加速变卖资产。

2024年12月,格林美发布公告称,拟将其所持有的控股子公司河南格林循环电子废弃物处置有限公司(以下称“河南格林循环”)100%股权、山西洪洋海鸥废弃电器电子产品回收处理有限公司(以下称“山西洪洋海鸥”)90%股权、内蒙古新创资源再生有限公司(以下称“内蒙新创”)100%股权转让给河南循环。通过上述交易,格林美共收回资金 9.22亿元。

值得注意的是,河南格林循环、山西洪洋海鸥和内蒙新创的债权转让金额分别为,1.92亿、1.56亿和1.92亿。也就是说,与格林美此次出售江西格林类似,交易对价中大部分都是债权款项,足见公司回笼资金的迫切之情。

然而,仅仅依靠不停甩卖资产,显然无法弥补格林美长期以来累积的巨大资金缺口,也难以从根本上解决公司棘手的债务问题。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏